Im Rahmen unseres Webinars am 06. Mai 2025 wollten wir genauer verstehen, was Unternehmen in der aktuellen Deregulierungsphase rund um das Thema ESG Controlling und Steuerung beschäftigt und antreibt, weiterzumachen.

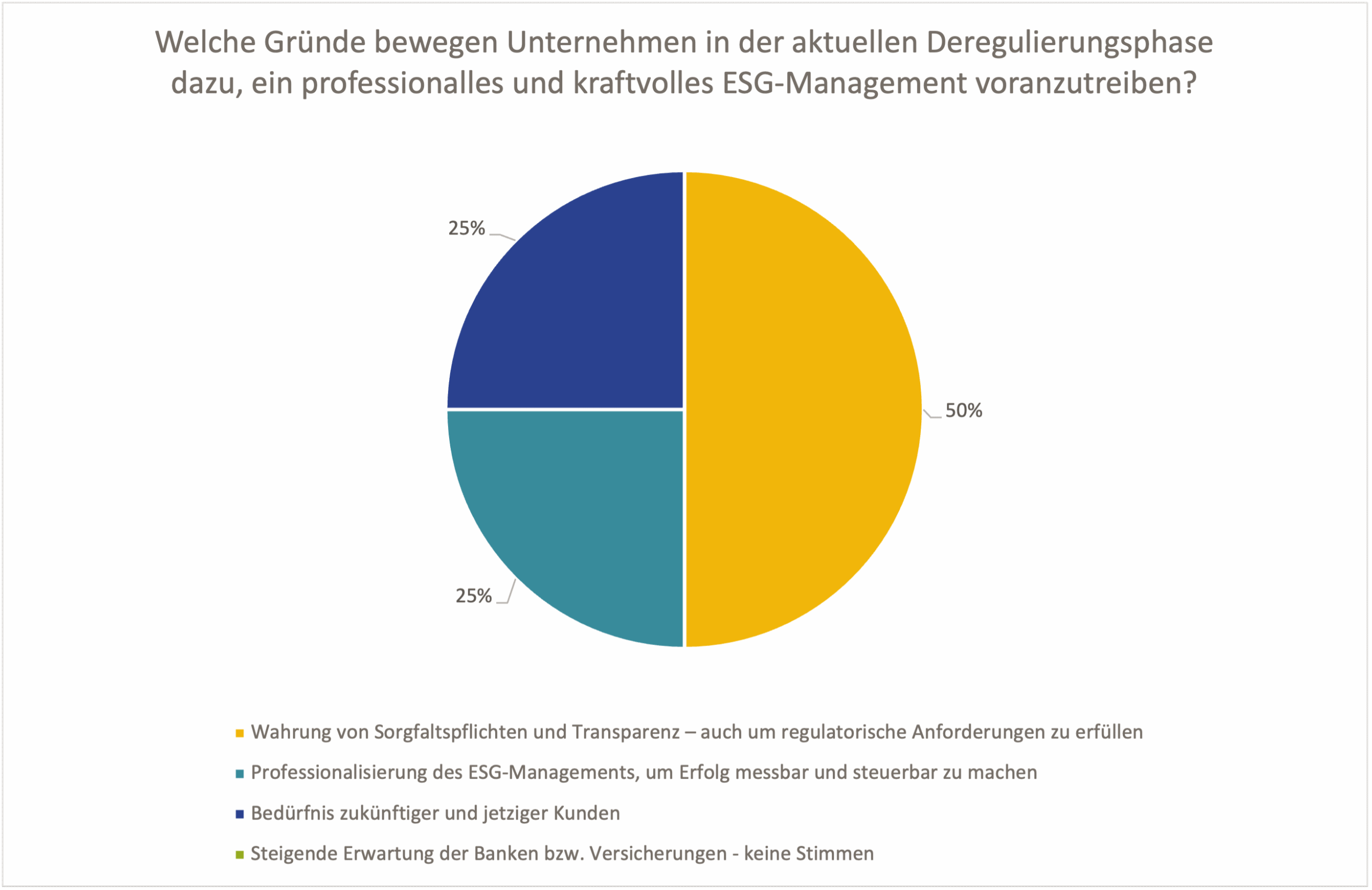

Deshalb haben wir unsere Teilnehmer:innen nach ihrer Motivation gefragt, trotz vereinfachter Berichtspflichten, ein professionelles und kraftvolles ESG-Management mit Fokus auf Controlling und Steuerung voranzutreiben.

Das Ergebnis war eindeutig: Für die Mehrheit steht die Wahrung von Sorgfaltspflichten und Transparenz im Mittelpunkt – auch, um regulatorischen Anforderungen weiterhin gerecht zu werden. Jeweils 25 % der Teilnehmenden betonten zudem die Notwendigkeit, ESG-Erfolg ganzheitlich messbar und steuerbar zu machen. Weitere 25% nannten das zunehmende Bedürfnis ihrer Kund:innen nach glaubwürdigen Nachhaltigkeitsaktivitäten als Treiber. Die steigende Erwartung von Banken und Versicherungen in Bezug auf ein professionelles ESG Controlling bzw. Reporting wurde von keinen der Teilnehmenden als Treiber angegeben.

Diese Rückmeldungen zeigen: Die Vereinfachungen durch die Omnibus-Verordnung führen nicht zwingend zu einem Abbruch der ESG-Aktivitäten in Bezug auf Transparenz, ESG-Datenmanagement und datengetriebene ESG – Steuerung, sondern öffnen vielmehr den Raum für eine strategische Weiterentwicklung.

ESG Controlling: Transparenz und strategische Steuerung bleiben zentral

Erwartungen, Druck und Chancen an einem Beispiel Handel

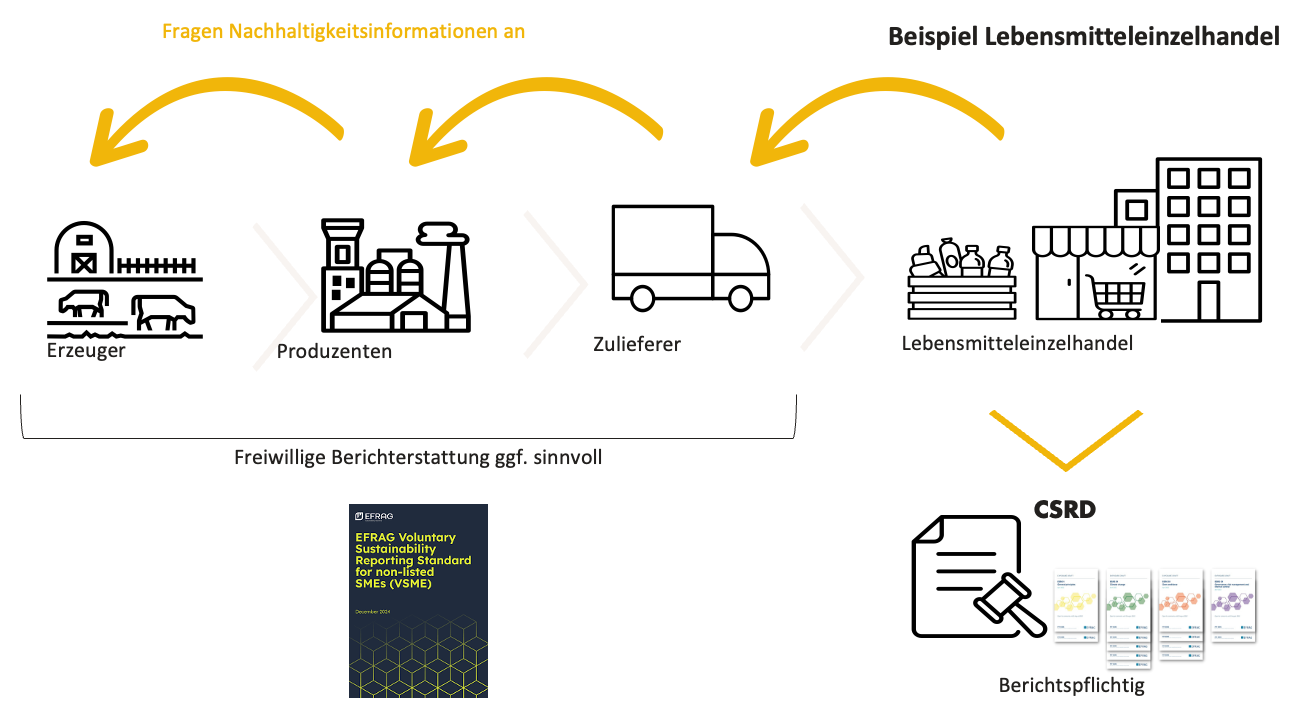

Handelsunternehmen etwa richten ihre Sortimente gezielt auf Nachhaltigkeitsziele aus und erhöhen die Anforderungen an ihre Lieferanten.

Der Trickle-Down-Effekt ist längst gelebte Realität.

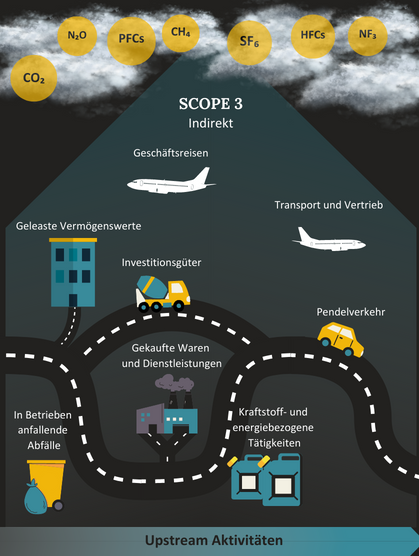

Dies kann man gut am Beispiel Lebensmitteleinzelhandel erkennen. Da große Handelsunternehmen unter die CSRD-Berichtspflicht fallen, benötigen sie umfassende Nachhaltigkeitsdaten – etwa zu Emissionen, Ressourcen oder Arbeitsbedingungen – entlang ihrer gesamten Lieferketten. Diese Informationsanforderungen werden systematisch weitergegeben: vom Lebensmitteleinzelhändler an Zulieferer, von dort an Produzenten und Erzeuger. Auch Unternehmen ohne eigene Berichtspflicht geraten so unter Druck, ESG-Daten bereitzustellen. Für viele wird ein gutes ESG-Datenmanagement folglich zum entscheidenden Faktor, um lieferfähig gegenüber den eigenen Kund:innen zu bleiben.

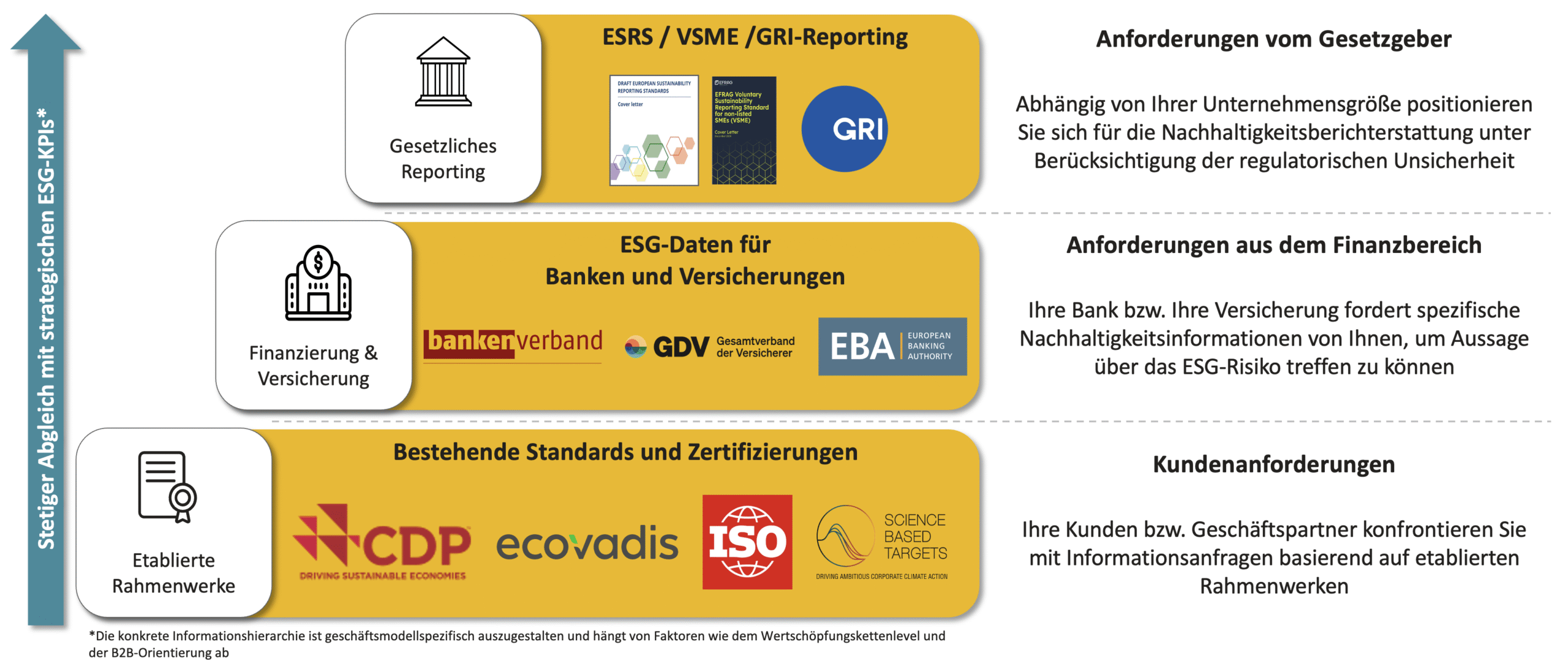

Um diesem vielschichtigen Erwartungen gut zu begegnen, haben wir ein strukturiertes Transparenzstufenmodell entwickelt, welches drei Ebenen unterscheidet:

Die drei Ebenen

Transparenzstufenmodell

Kundenanforderungen

Geschäftspartner:innen, insbesondere im B2B-Bereich, stellen zunehmend gezielte ESG-Fragen – meist basierend auf etablierten Rahmenwerken wie CDP, EcoVadis, ISO-Normen oder den Science Based Targets (SBTs). Der Druck entsteht dabei oft indirekt: Unternehmen werden nicht aufgrund eigener Berichtspflichten aktiv, sondern weil ihre Kund:innen Transparenz einfordern. Erwartet werden nachvollziehbare und vergleichbare Informationen – und zwar nicht einmalig, sondern regelmäßig.

Anforderungen aus dem Finanzbereich

Auch Banken und Versicherungen positionieren sich als zentrale Treiber. Sie benötigen spezifische ESG-Daten, um Risiken – etwa aus dem Klimawandel, Ressourceneinsatz oder Governance-Mängeln – systematisch in ihre Bewertungen einfließen zu lassen. Für Unternehmen bedeutet das: Wer auf attraktive Finanzierungskonditionen oder stabile Versicherungsverträge setzen will, kommt um standardisierte ESG-Risikodaten nicht mehr herum.

Anforderungen vom Gesetzgeber

Auch wenn die Omnibus-Verordnung gewisse Berichtspflichten reduziert oder klarer strukturiert, bleibt das gesetzliche Reporting ein zentraler Referenzpunkt – etwa über GRI, ESRS oder den freiwilligen VSME-Standard für kleinere Unternehmen. Je nach Unternehmensgröße und Konzernstruktur entstehen dadurch konkrete

Die Konsequenz

Unternehmen sind gut beraten, Transparenz nicht isoliert als Reportingpflicht zu verstehen, sondern als strukturiertes Steuerungskonzept zu entwickeln – abgestuft nach Stakeholdergruppen, Anforderungen und strategischer Relevanz.

Von der Transparenzpflicht zur Steuerung – ESG Controlling strategisch denken

Unternehmen stehen vor der Herausforderung, heterogene Datenanforderungen aus verschiedenen Richtungen zusammenzuführen. Eine strategische Herangehensweise hilft, die Vielzahl an ESG-Daten zielgerichtet aufzubereiten und für Reporting, Steuerung und Entscheidungsvorbereitung zu nutzen.

Die Grundlage bildet ein gutes ESG-Datenmanagement. Denn ESG-Daten werden aus drei zentralen Blickwinkeln benötigt: Erstens verlangt das externe Reporting eine strukturierte Priorisierung gesetzlich geforderter Informationen. Die Erhebung ist regelmäßig zu aktualisieren, da eine hohe Regulierungsdynamik entstanden ist. Zweitens bilden ESG-Daten die Grundlage für strategische Entscheidungen: Sie helfen, Ziele zu definieren und Handlungsfelder zu priorisieren. Drittens ermöglichen sie im operativen Alltag ein datenbasiertes Monitoring und eine effektive Steuerung von Maßnahmen. Die Kunst liegt darin, diese Anforderungen nicht getrennt, sondern integriert zu betrachten.

ESG Controlling: Ein konkretes Beispiel

Vereinfachung durch Priorisierung – ESG-Daten sinnvoll strukturieren

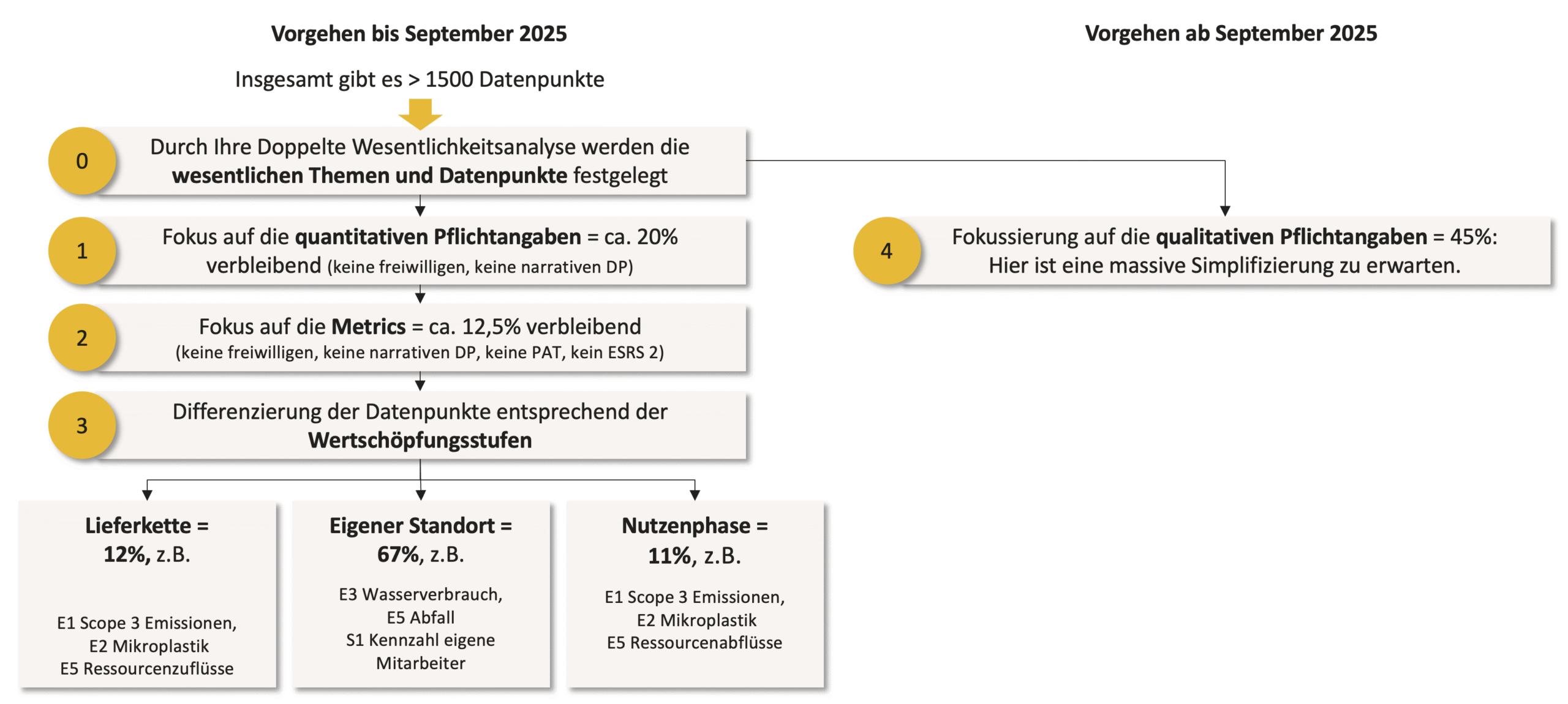

Viele Unternehmen fragen sich: Wo und wie fange ich an? Gerne möchten wir am Beispiel der ESRS Anforderungen hier ein Beispiel geben. Ein klar strukturierter Priorisierungspfad ist sehr wichtig, wie ihn beispielsweise der aktuelle Arbeitsplan der Europäischen Kommission zur Umsetzung der Omnibus-Verordnung vorgibt. Denn bei über 1.500 potenziellen Datenpunkte ist eine systematische Priorisierung entscheidend, um das ESG-Datenmanagement effizient aufzusetzen.

Ausgangspunkt ist die doppelte Wesentlichkeitsanalyse, mit der zunächst die relevanten Themen und Datenpunkte indiziert werden. Darauf aufbauend empfiehlt sich ein schrittweises Vorgehen: Zuerst erfolgt die Konzentration auf quantitative Pflichtangaben, wodurch rund 20 % der 1500 Datenpunkte übrigbleiben. In einem weiteren Schritt wird dieser Kreis nochmals reduziert – auf rund 12,5 % sogenannte „Metrics“ wie CO₂-Emissionen, Wasserverbrauch oder Ressourcenabflüsse.

Eine zusätzliche Strukturierung erfolgt entlang der Wertschöpfungsstufen: Lieferkette (12 %), eigener Standort (67 %) und Nutzungsphase (11 %). Dadurch können Unternehmen gezielter priorisieren, welche Daten wo erhoben und genutzt werden sollten. Qualitative Pflichtangaben werden im Rahmen der Omnibus-Vereinfachung zuletzt priorisiert, da hier die größten Reduktionen und Anpassungen erwartet werden – mit dem Ziel, Unternehmen im weiteren Verlauf deutlich zu entlasten.

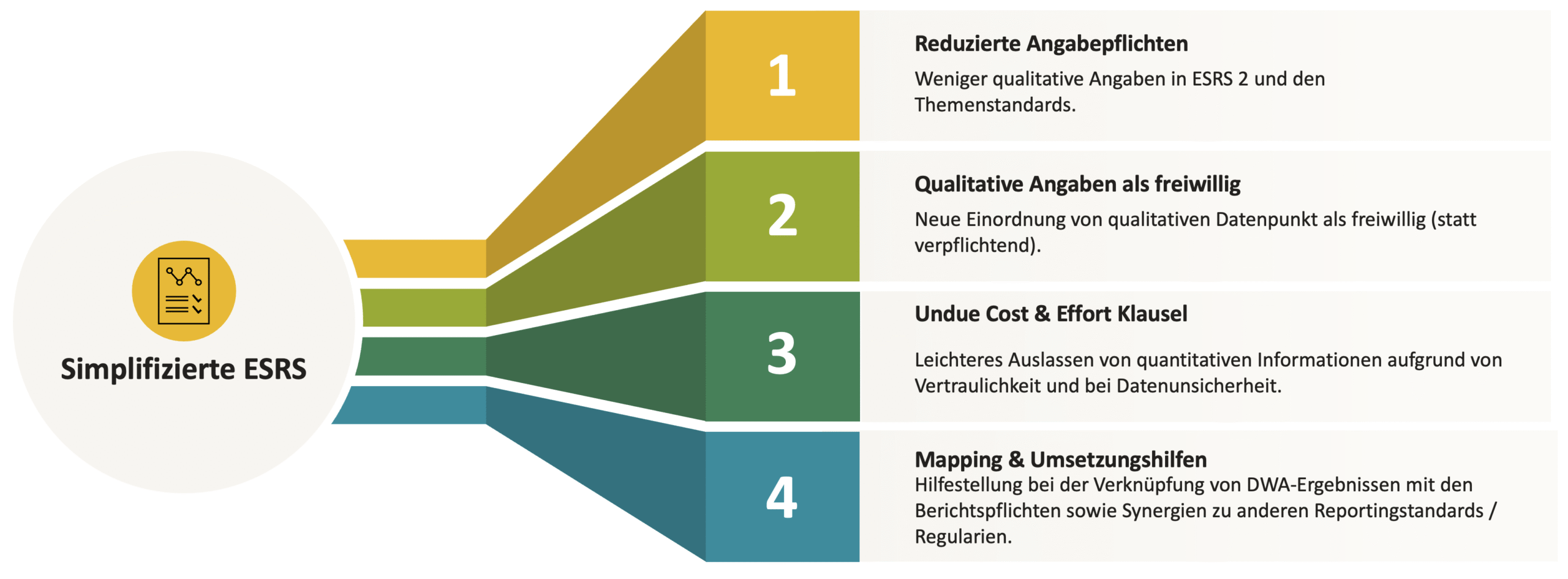

Priorisierung durch EFRAG-definierten Hebel

Im Rahmen der ESRS-Vereinfachungen hat die EFRAG vier zentrale Hebel definiert, um Unternehmen gezielt zu entlasten.

Erstens sollen durch reduzierte Angabepflichten insbesondere qualitative Anforderungen in ESRS 2 und den themenspezifischen Standards deutlich verringert werden. Zweitens werden qualitative Angaben künftig teilweise als freiwillig eingestuft, was insbesondere kleinere Unternehmen spürbar entlasten dürfte. Drittens schafft die „Undue Cost & Effort“-Klausel Erleichterungen beim Auslassen bestimmter Angaben – etwa bei fehlender Datenverfügbarkeit oder Vertraulichkeit. Viertens bieten Mapping- und Umsetzungshilfen konkrete Unterstützung bei der Verknüpfung vorhandener Daten mit den neuen Berichtspflichten sowie bei der Integration bestehender Standards. Diese Vereinfachungen zielen nicht nur auf weniger Aufwand, sondern auf eine bessere Fokussierung.

ESG Controlling – Ein zweites Beispiel:

Verknüpfung der regulatorischen Priorisierung mit der strategischen Relevanz von ESG-Daten

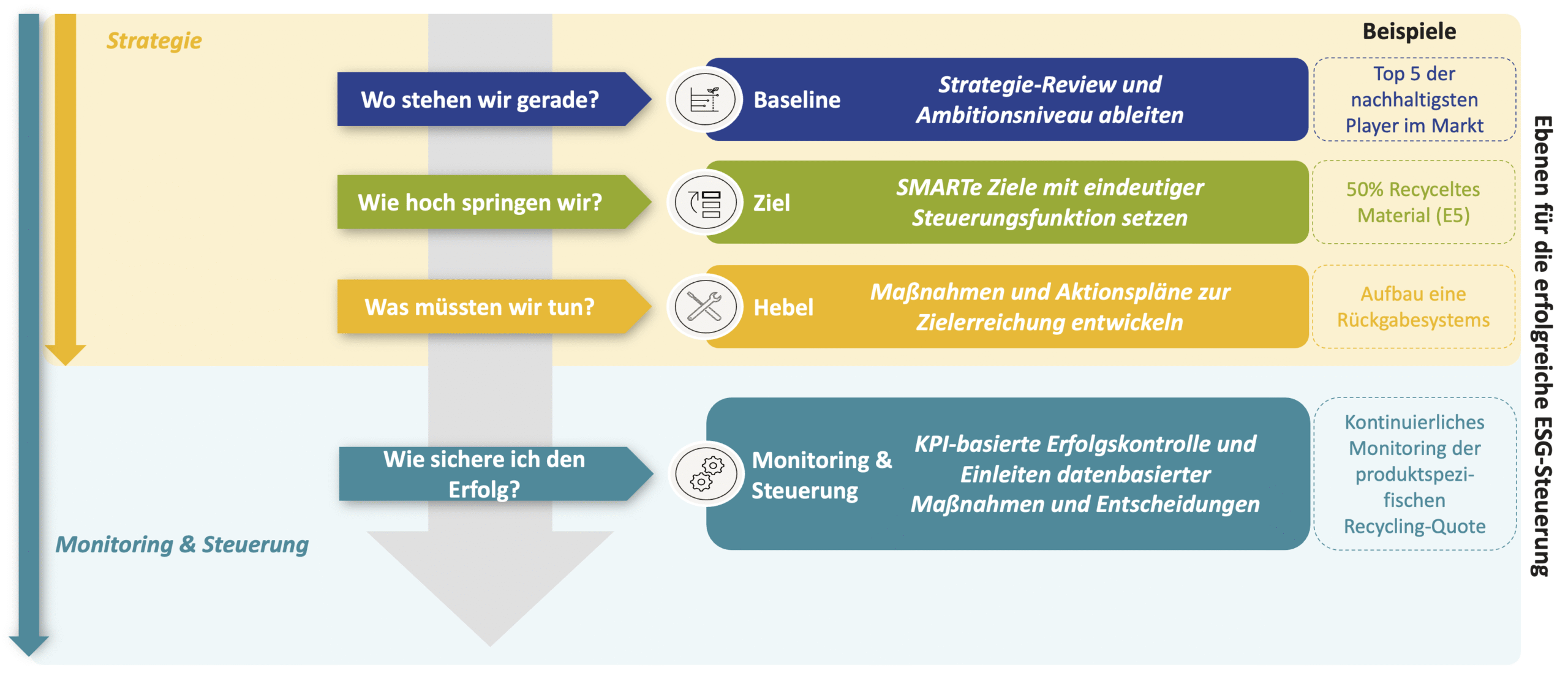

Ein systematischer ESG-Managementprozess endet nicht mit dem Reporting – sondern nutzt Daten zur aktiven Steuerung. Ein strukturierter Ablauf unterstützt Unternehmen dabei ESG-Daten nicht nur zu erfassen, sondern gezielt für Entscheidungen zu nutzen. Dabei empfiehlt es sich, Datenanforderungen aus dem regulatorischen Reporting mit erforderlichen Daten für die ESG-Steuerung abzustimmen.

Ausgangspunkt ist die Frage: Wo stehen wir? Hier wird über die fundierte Baseline die aktuelle ESG-Performance bewertet – etwa im Vergleich zu Mitbewerbern. Hierbei sollte idealerweise ein guter Fit zu den wesentlichen Impacts aus der doppelten Wesentlichkeitsanalyse bestehen. Für einen Textilhändler könnte eine mögliche Ambition sein, unter den Top 5 den nachhaltigsten Anbietern zu sein.

Darauf aufbauend folgt der nächste Schritt: Wie hoch springen wir? In dieser Phase werden ambitionierte, aber realistische Ziele definiert – beispielsweise „50 % recyceltes Material im Produktportfolio“. Dieses Ziel spiegelt die Ambition wider und weist eine hohe Schnittmenge zu Datenanforderung nach ESRS E5 auf.

Darauf folgt die Umsetzungsebene: Was müssen wir tun? Hierzu zählen Maßnahmen und Aktionspläne wie der Aufbau eines Rückgabesystems oder der Einsatz nachhaltiger Materialien. Die dabei entwickelten Aktionspläne und Maßnahmen können dann für die qualitative Berichterstattung aufgegriffen werden.

Im letzten Schritt geht es um die Frage: Wie sichern wir den Erfolg? Mittels KPI-basierter Erfolgskontrolle wird überprüft, ob die definierten Maßnahmen greifen – etwa durch das kontinuierliche Monitoring produktspezifischer KPIs wie der Recyclingquote. Hierdurch wird auch sichergestellt, dass im regulatorischen Reporting zu berichtende KPIs entsprechend nachgehalten werden können (z.B. für den Vorjahresvergleich).

Diese vier aufeinander aufbauenden Schritte sorgen für ein synergetisches Vorgehen zwischen regulatorischen Reporting und ESG-Steuerung und ermöglichen eine strategische sowie datenbasierte Verankerung der ESG-Strategie.

ESG Controlling weiterdenken – gerade jetzt

Der Wunsch nach Transparenz und der Druck durch Kund:innen machen strategische ESG-Steuerung unerlässlich. Unternehmen, die ESG-Daten nicht nur erfassen, sondern gezielt nutzen wollen, profitieren von einer klaren Priorisierung, einem strukturierten Umgang mit Anforderungen und der Integration in unternehmerische Entscheidungsprozesse. Die Omnibus-Verordnung bietet dafür nicht nur Entlastung, sondern auch eine Gelegenheit: Jetzt ist der richtige Moment, die ESG-Steuerung bewusst weiterzuentwickeln – nicht trotz, sondern gerade wegen der neuen Spielräume.

Wissenswertes & Informationen

Wissen ist Macht.

Und die teilen wir gerne.