1. Großer Umfang der Berichtspflichten

Abhängig von der Definition des Wesentlichkeits-Schwellenwerts sind Daten in sehr großem Umfang zu erheben (mehr als 1.500 mögliche Datenpunkte), welche in der Regel nicht vollständig auf Abruf verfügbar sind.

2. Komplexität der Berichtsangaben

Die Angabepflichten beziehen sich auf viele verschiedene Themenbereiche, die in verschiedenen Fachbereichen liegen. Ist Ihr Unternehmen in viele Einzelunternehmen untergliedert gibt es oftmals wenig gelebte Standards, die jedoch für die Berichterstattung notwendig sind.

3. Enger Zeitplan mit erhöhtem Ressourcenbedarf

Die meisten berichtspflichtigen Großunternehmen müssen ab FY2025 berichten. In vielen Fällen verfügen sie aber noch nicht über die notwendigen Kapazitäten und das Wissen, um die Berichtspflichten zu erfüllen.

Chancen

Mithilfe inhaltlicher und prozessualer Expertise sind solche Herausforderungen souverän zu bewältigen – und nicht nur das: sind die Mindestanforderungen erstmal gesetzeskonform erfüllt, kann die Auseinandersetzung mit den ESG-Themen innerhalb des CSRD-Prozesses weitreichende Chancen für Unternehmen bieten:

1. Accountability

Eine gute Finanzbuchhaltung und Controlling ist heute das Herzstück, um als seriöser Partner gegenüber der eigenen Belegschaft, Zulieferern und Banken zu agieren. Das CSRD Reporting wird nun Teil dieses Herzstücks, die tatsächliche Nachhaltigkeitsleistung wird anhand festgelegter Metriken und Berichtsformaten nach ESEF-Standard offengelegt. Wer hier bereits gut aufgestellt ist, kann glänzen, wo Nachholbedarf besteht, kann die CSRD als Startschuss für eine Nachhaltigkeitsstrategie 2.0 genutzt werden.

2. Zukunftsfähigkeit und Resilienz

Nachhaltigkeit wird durch die CSRD fester Teil des Geschäftsmodells und ist kein freiwilliges Add-On mehr. Die verpflichtende Auseinandersetzung mit eigenen negativen Auswirkungen sowie der Bedeutung von Umwelt- und Sozialrisiken für das eigene Geschäftsmodell kann die Resilienz und Zukunftsfähigkeit der Unternehmen signifikant stärken, sofern die Analyse fundiert und datenbasiert durchgeführt, und die richtigen Maßnahmen und Ziele festgelegt werden. Voraussetzung dafür ist Bereitstellung der erforderlichen Ressourcen.

3. Transparenz für Stakeholder

Bisher vom Unternehmen erreichtes und schon im Rahmen der Nachhaltigkeitsbemühungen umgesetztes wird für alle Stakeholder transparent und vergleichbar. Das bedeutet, dass sich Unternehmen mit umwelt- und sozialverträglichen Geschäftsaktivitäten und starkem ESG-Management langfristig gute Konditionen am Finanzmarkt sichern können. Außerdem wird es für Kunden leichter, Unternehmen mit guter ESG-Performance zu identifizieren, um die eigenen Lieferkettenziele (z.B. bezüglich Treibhausgasemissionen oder menschenrechtlicher Sorgfalt) zu erreichen. Sie steigern mittelfristig Ihre Position als verlässlicher Lieferant und Geschäftspartner.

Aufgaben – Was muss ich als Unternehmen erfüllen?

Um die Chancen für Ihr Unternehmen wahrnehmen zu können, und die Gesetzesanforderungen zu erfüllen, gibt es drei Aufgabenbereiche:

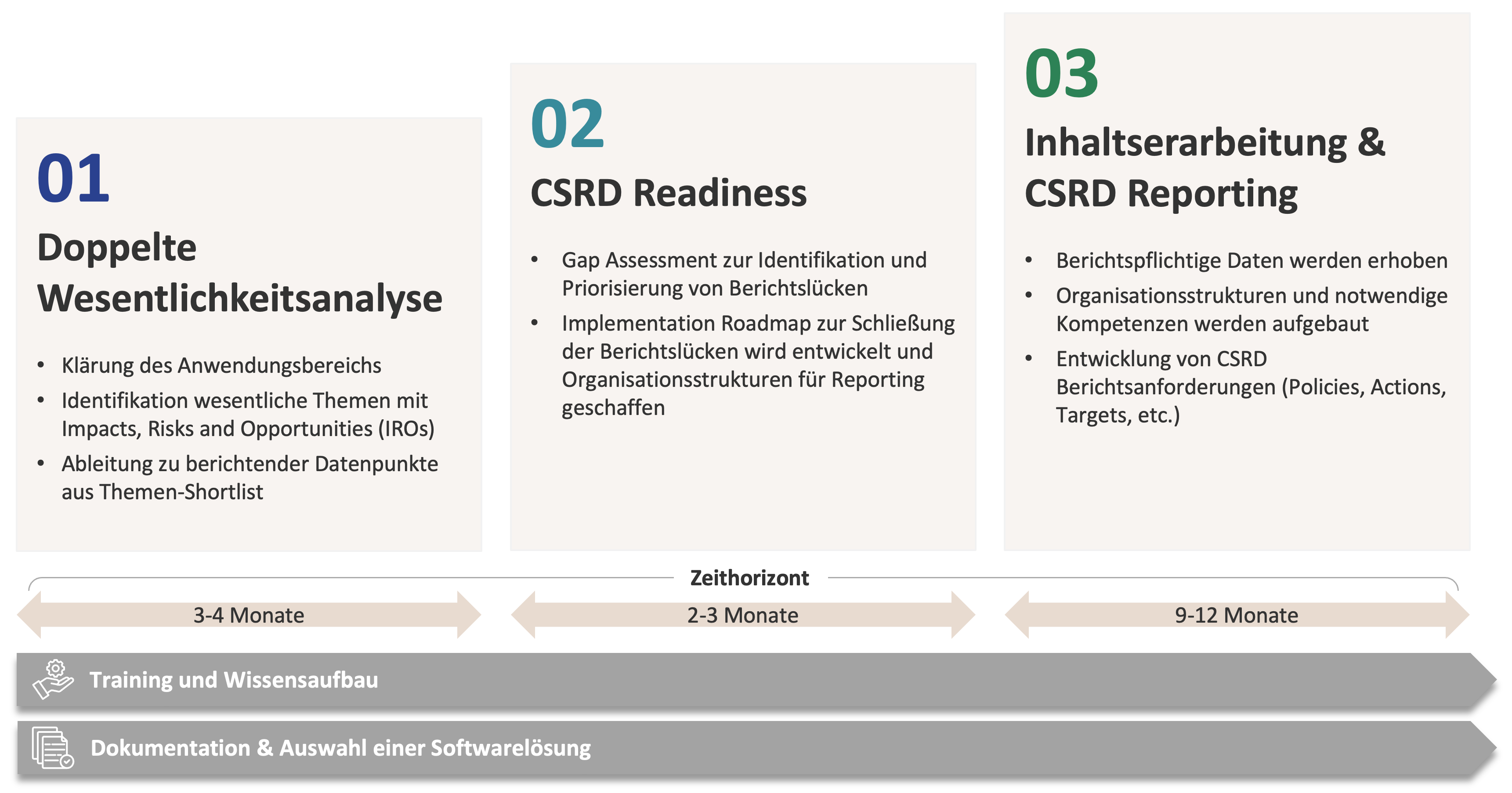

1. Die doppelte Wesentlichkeit

Doppelte Wesentlichkeitsanalyse – welche Themen sind für ihr Unternehmen wesentlich, und dadurch berichtspflichtig? Wir legen die für Ihr Unternehmen die wesentlichen Themen fest, die Ihr Reporting und auch Ihre Chancen und Risken durch Nachhaltigkeit widerspiegeln. Durch diesen Schritt kann sich Ihre Reportingpflicht enorm reduzieren.

2. CSRD Readiness

Ein Gap-Assessment schafft Klarheit über die Lücken in den zu berichtenden Datenpunkten – was liegt bereits vor, welche Daten müssen zusätzlich erfasst bzw. erarbeitet werden? Jedem Mitarbeitenden in Ihrem Unternehmen wird deutlich was die Angabepflichten im Einzelnen bedeuten.

Daraufhin kann in Form einer Implementation Roadmap festgelegt werden, welche Strukturen und Aufgabenstränge zu erfüllen sind, um die Daten für den rechtskonformen Bericht sicherstellen zu können.

3. Content Generation & CSRD Reporting

Die Erarbeitung der Berichtsinhalte – wie steht es denn nun um die Umwelt-, Sozial- und Governance-Themen?

Quantitative Datenpunkte werden gemessen, ausgelesen und gesammelt. Qualitative Angaben (z.B. ESG-Governance, Maßnahmen, Strategien, Ziele oder Richtlinien) bedürfen einer intensiven Auseinandersetzung mit den eingangs identifizierten Auswirkungen, Chancen und Risiken, den erhobenen quantitativen Werten und dem eigenen Geschäftsmodell. CSRD ist mehr als nur Reporting: Wir beraten Sie inhaltlich, so dass in den wesentlichen Themen in den kommenden Jahren Ihre Nachhaltigkeitsmaßnahmen die richtigen Akzente setzen und Wirkung erzielen.

4. Interne Befähigung und Dokumentation

Parallel zu den drei Haupt-Aufgabengruppen sollten durch die zahlreichen involvierten Mitarbeiter*innen möglichst früh inhaltlich zu effektiver Mitarbeit befähigt, und die Notwendigkeit der anstehenden Aufgaben klar vermittelt werden.

Wir möchten sicherstellen, dass Ihre Mitarbeitenden die kommenden Jahre mit Überzeugung und ohne Unterstützung durch externe Dienstleister die notwendigen Aufgaben gut meistern!

Gleichzeitig müssen Methodiken, Annahmen und Ergebnisse für Prüfer nachvollziehbar dokumentiert werden – dafür eignen sich spezialisierte Software-Tools, die von der Wesentlichkeitsanalyse bis hin zur automatisierten Generierung des finalen Gesetzestextes im ESEF/XHTML Format beinahe unabdingbar sind.

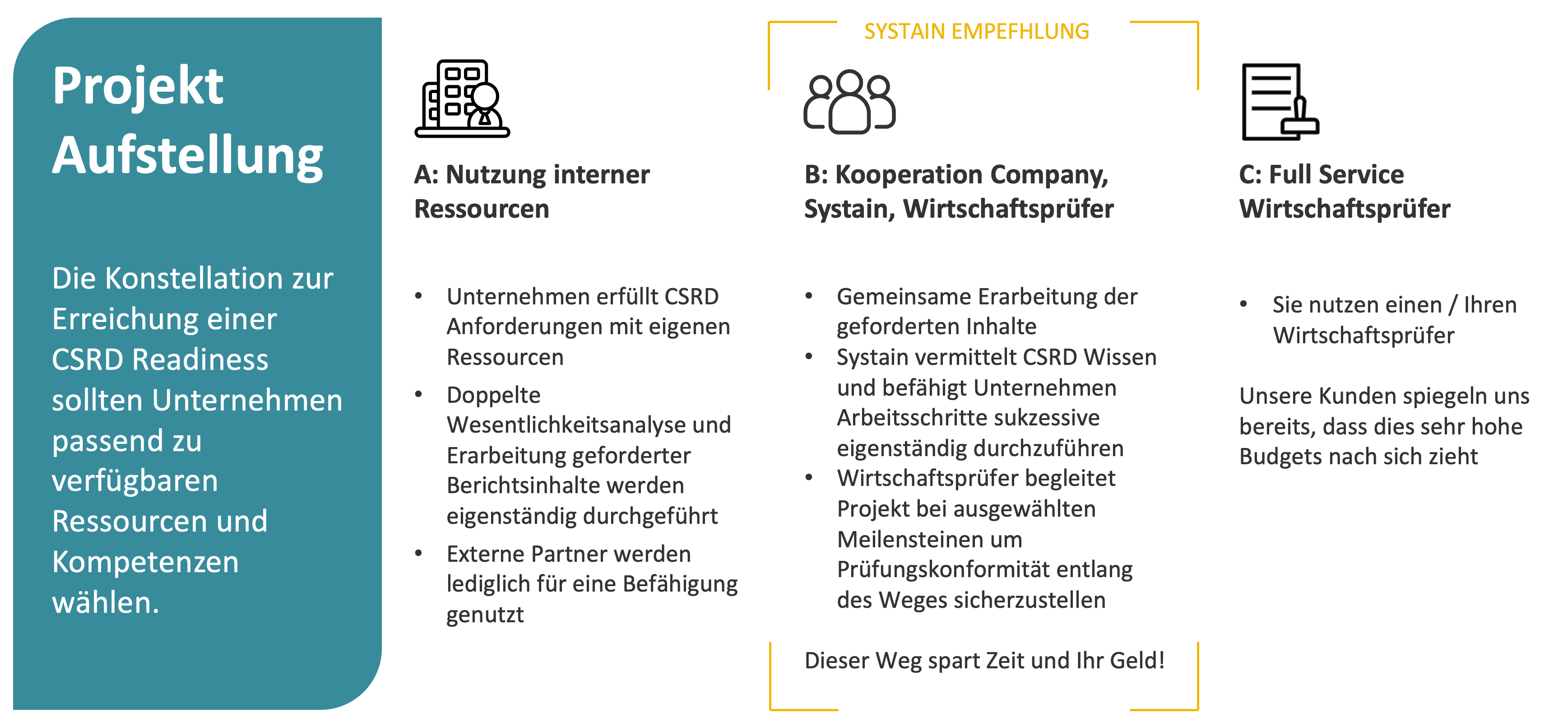

Der Weg zum (CSRD-)Glück

Um die CSRD-Anforderungen rechtskonform zu erfüllen und die Chancen voll ausschöpfen zu können empfehlen wir eine Kooperation zwischen ihrem Unternehmen, einer Beratung und Ihrem Wirtschaftsprüfer.

In dieser Konstellation werden die inhaltlichen und formellen CSRD-Anforderungen anhand erprobter Projektpläne gemeinsam vom ESG-Team und Systain zielgerichtet und fundiert erarbeitet. Dabei wird ihr Unternehmen über das ESG-Team hinweg dazu befähigt, sich mit der CSRD auch in den folgenden Berichtsjahren auseinandersetzen zu können, und so z.B. die jährlich anfallende Aktualisierung der Wesentlichkeitsanalyse eigenständig durchführen zu können. Ein Wirtschaftsprüfer wird an wichtigen Punkten entlang der Projektarbeit mit einbezogen, um rechtliche Konformität zu bestätigen, mögliche Fragestellungen in der Prüfungsphase vorwegzunehmen, und so den Gesamtprozess noch effizienter gestalten zu können.

Abhängig von den verfügbaren Ressourcen, der bereits bestehenden Expertise und dem Fortschritt der ESG-Management-Struktur ihres Unternehmens kann Unterstützung dabei in Befähigungs-Sprints liegen, in denen die nötigen Tools und das erforderliche Wissen zur Umsetzung der Aufgaben effektiv übermittelt werden können, und die sonst größtenteils eigenständige Ausarbeitung ermöglicht. In anderen Fällen kann eine intensive gemeinsame Umsetzung der Anforderungen sinnvoll sein, in der ihnen große Teile der operativen Anforderungen – in enger Absprache – abgenommen werden.

Ausblick

In der nächsten Ausgabe werden wir uns dann mit der Packliste für ihre CSRD-Reise befassen: welche Angabepflichten erwarten Sie, was bringen Sie an bestehenden Datenschätzen bereits mit, und wie gehen Sie mit den noch fehlenden Angaben um, die Sie für den Bericht brauchen?

CSRD

Das könnte Sie auch interessieren

CSRD (Corporate Sustainability Reporting Directive): Aktuelle Entwicklungen

Der Regularien-Dschungel: Synergien zwischen CSRD, CSDDD und Co. nutzen