ESG-Anforderungen an Unternehmen steigen stetig

Die dringend notwendige Transition hin zu einer nachhaltigeren Wirtschaft kommt mit einer Vielzahl neuer Regularien (v.a. der CSRD, CSDDD sowie die EU-Taxonomie) seitens der EU langsam, aber sicher ins Rollen. Für Unternehmen bedeutet das die Herausforderung, sich aus unterschiedlichen Perspektiven mit ESG-Kriterien im eigenen Betrieb auseinanderzusetzen.

Es gibt Zusammenhänge im „Regularien-Dschungel“ und das Nutzen der Zusammenhänge bietet Ihnen die Chance effizient mit den Herausforderungen umzugehen:

Die drei Ziele der Regularien

Grundlegend kann man den wichtigsten Regularien und ihren Bestandteilen drei übergeordnete Funktionen zuordnen:

1. Unternehmerische Sorgfalt:

CSDDD (Corporate Sustainability Due Diligence Directive) bzw. das deutsche LkSG, die Deforestation & Forced Labour Regulation, CBAM und weitere Regularien dienen dazu, die ESG-Performance mithilfe von aktiven Sorgfaltspflichten zu verbessern, und machen Unternehmen für ihre Auswirkungen auf Menschen und Natur rechtlich haftbar.

2. Offenlegung & Kommunikation:

Regularien wie die CSRD (Corporate Sustainability Reporting Directive), die SFDR (Sustainable Finance Disclosure Regulation) sowie die EU Green Claims Directive zielen in erster Linie darauf ab, Informationen über die ESG-Performance von Unternehmen und deren Produkte für Kunden, Investoren und sonstige Stakeholder transparent zu machen.

3. Standardisierung & gemeinsame Rahmenwerke:

Die EU-Taxonomie, die ESRS* (European Sustainability Reporting Standards) sowie der geplante ESAP (European Single Access Point), welcher der zentrale Zugangspunkt für berichtspflichtige ESG-Informationen aller Unternehmen werden soll, dienen dazu, eine standardisierte Datengrundlage aufzubauen, und somit echte Vergleichbarkeit von Unternehmen in Bezug auf ESG zu erreichen.

Ressourcen sparen, Synergien nutzen

Jede der Regularien erfordern ein eigenes Set an Berichts- bzw. Sorgfaltspflichten, und verlangen Unternehmen dadurch in Summe einiges an Ressourcen ab.

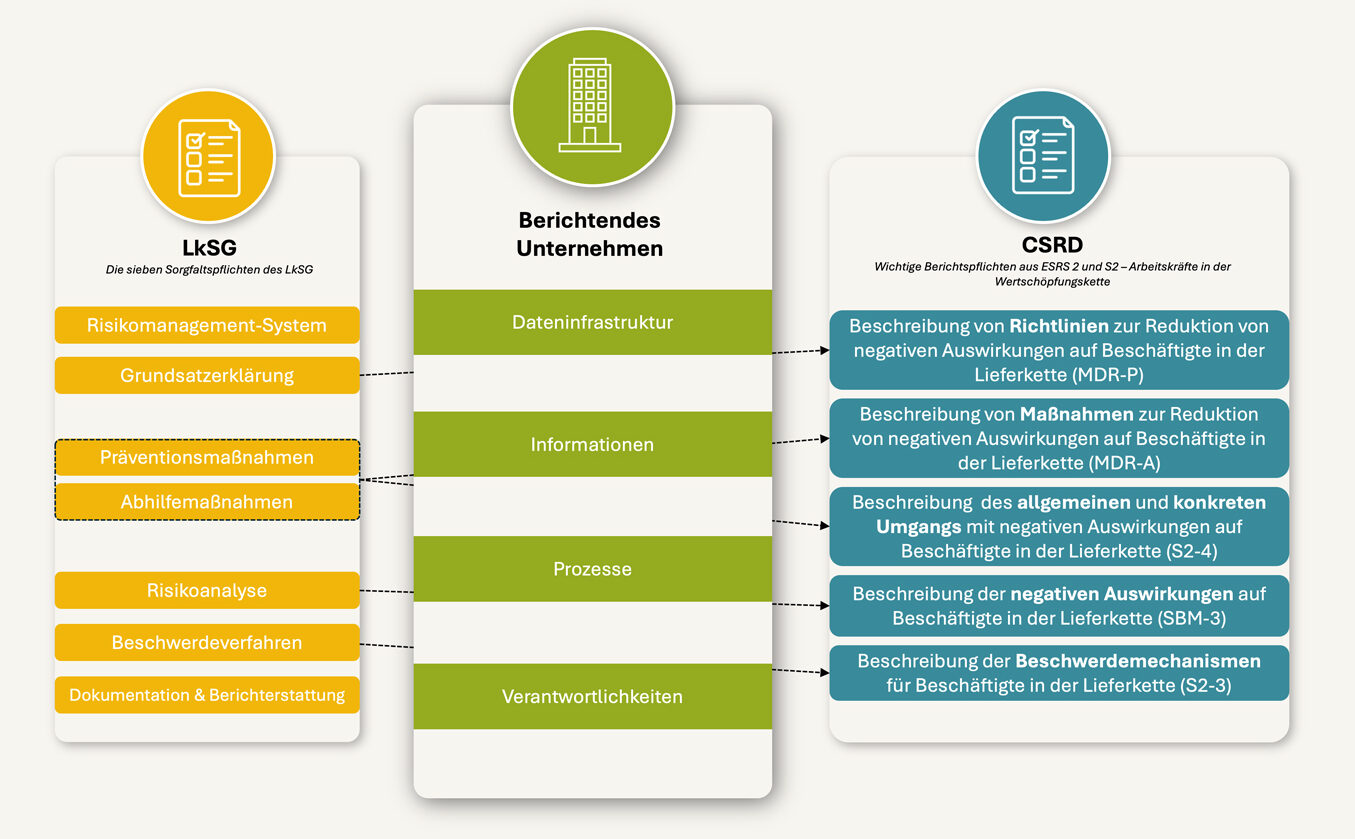

So können zum Beispiel Informationen aus dem LkSG-Bericht zur Erfüllung von Angabepflichten im Bereich S2 „Arbeitnehmer in der Wertschöpfungskette“ genutzt werden, sowohl für die CSRD Wesesentlichkeitsanalyse, als auch für den Bericht selbst. Dazu gehören Details zu negativen Auswirkungen auf die Beschäftigten in der Lieferkette, aber auch der Umgang mit diesen in Form von Beschwerdemechanismen, sowie bestehenden und geplanten Maßnahmen und Richtlinien (siehe Abbildung 2).

Bezüglich Beschwerdemechanismen müssen Unternehmen für das LkSG beispielsweise zunächst in einer Prozessbeschreibung darlegen, wie sie mit Beschwerden in der Lieferkette umgehen. Dabei ist es besonders wichtig, dass Betroffene anonym agieren können, ohne dadurch negative Folgen (wie Jobverlust oder sonstige Bestrafungen) befürchten zu müssen. Außerdem sollten diese Systeme potenziell Betroffenen möglichst gut zugänglich gemacht werden, also einfach zu finden sein, und in den relevanten Sprachen vorliegen. Diese Angaben sind ebenfalls in der CSRD unter Angabepflicht S2-3 darzulegen.

Ein Beispiel für Maßnahmen, wie sie im LkSG, aber auch unter Angabepflicht MDR-A der ESRS 2 zu berichten sind, ist die Verfassung und Einhaltung von Codes of Conducts, in denen ein Verhaltenskodex für Beschäftigte, aber auch Geschäftspartner schriftlich dokumentiert werden kann. Auch helfen Audits und Assessments dabei, die Auswirkungen des Unternehmens auf mögliche Betroffene kontinuierlich und systematisch zu messen. Zertifikate für Produkte, Prozesse oder ganze Unternehmen, sowie Schulungen bezüglich Menschenrechtsrisiken und dem richtigen Umgang damit im eigenen Unternehmen und bei Lieferanten sind weitere Maßnahmen, die sowohl für das LkSG, als auch die CSRD relevant sind.

Mögliche Synergien zwischen verschiedenen Nachhaltigkeitsregularien liegen also vor, müssen aber nutzbar gemacht werden.

Voraussetzung für Synergien zwischen Nachhaltigkeitsregularien

Voraussetzung dafür ist ein ganzheitliches ESG-Management- und Berichterstattungssystem, in dem die Anforderungen der unterschiedlichen Regularien integriert betrachtet und genutzt werden können. Der Aufbau solcher Strukturen und Prozesse ermöglicht zunächst ein effizienteres und schnelleres Reporting; darüber hinaus ist es aber auch ein kritischer Schritt hin zur Zukunftsfähigkeit des Unternehmens, da es dazu befähigt, alle Nachhaltigkeitsaspekte zu verstehen und zentral managen zu können. Keine leichte, aber eine notwendige Aufgabe…

Zu diesem und anderen Themen möchten wir regelmäßig mit Ihnen in den Austausch gehen – freuen Sie sich auf den nächsten Beitrag:

- Die ESRS Angabepflichten: mehr als nur lästige Pflichterfüllung?

* Was ist eigentlich der Unterschied zwischen CSRD und ESRS?

Die CSRD ist das von der EU beschlossene Nachhaltigkeitsberichtspflichtengesetz, welches nun von den Mitgliedsstaaten in nationales Gesetzt übertragen werden muss, und bildet damit den gesetzlichen Rahmen. Die ESRS sind inhaltliche und formelle Standards, die für die rechtskonforme Berichterstattung nach CSRD eingehalten werden müssen, sie geben also vor, was genau letztendlich im Bericht stehen muss.

Wissenswertes

Das könnte Sie auch interessieren

CSRD (Corporate Sustainability Reporting Directive): Aktuelle Entwicklungen

Entwicklung einer Nachhaltigkeitsstrategie für Unternehmen: Zwei Beispiele

Die doppelte Wesentlichkeitsanalyse: Nachhaltigkeit mit Strategie