Was EM und CSRD E1 gemeinsam haben

Daher möchten wir in unserer neuesten Veröffentlichung zum Thema CSRD mit Ihnen die Erfolgsfaktoren für einen gut umsetzbaren Matchplan für das Reporting zur wichtigsten Angabepflicht der CSRD E1 teilen und uns hierzu mit Ihnen austauschen.

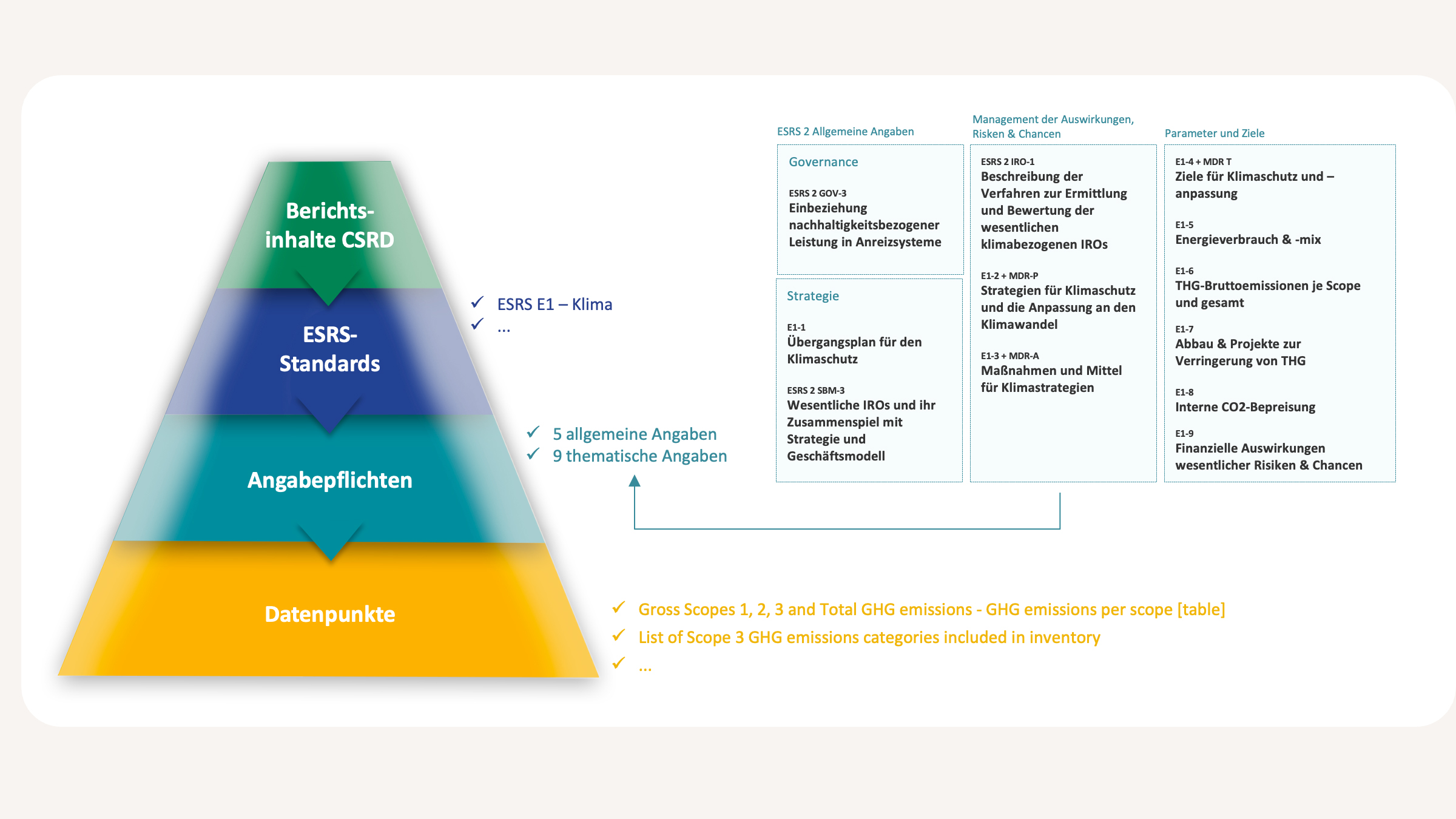

Die themenbezogenen Standards der CSRD werden vom ESRS E1 Klimawandel angeführt. Die Offenlegung einer 1,5 Grad-konformen Klimastrategie bildet hierbei das Herzstück. Diese umfasst KPIs, Ziele, Maßnahmen, und Teilstrategien. Basis dafür bilden der Energieverbrauch und die Treibhausgasemissionen (Scope 1, 2 und 3).

Der Weg zum Torschuss

Unsere 5 Erfolgsfaktoren:

CSRD E1 – Warum jetzt?

Der E1 Standard ist sehr umfangreich, und beinhaltet neben den oben genannten Emissionen und Energieverbräuchen auch Angaben zur Bedeutung des Klimaschutzes und -wandels in der Unternehmensführung und der Strategie, des Umgangs mit resultierenden Chancen und Risiken, sowie Zielen und Maßnahmen (siehe Abbildung 1).

Falls der Klimawandel für ein Unternehmen nicht von essenzieller Bedeutung ist, müssen die Schlussfolgerungen der Wesentlichkeitsbewertung in Bezug auf den Klimawandel detailliert erläutert werden, um den Ausschluss zu rechtfertigen. Zudem muss diese Analyse auch einen vorausschauenden Ansatz verfolgen und verdeutlichen, unter welchen Umständen dieser Bereich in Zukunft von Bedeutung sein könnte. Somit ist die Auseinandersetzung mit den eigenen Treibhausgasemissionen für den CSRD-Bericht in jedem Falle verpflichtend.

Welche Synergien gibt es zwischen ESRS E1 und weiteren Rahmenwerken?

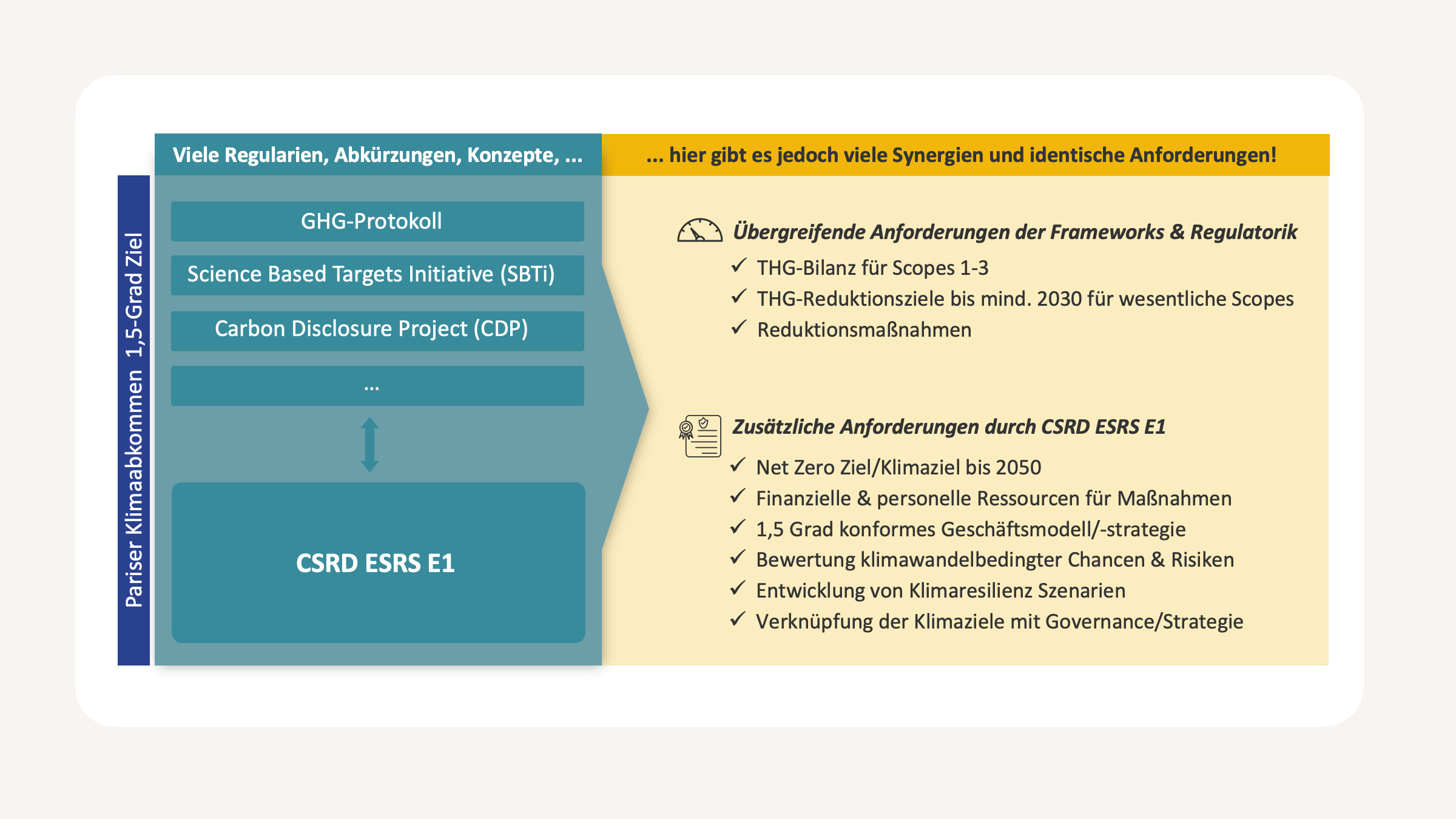

Die Zusammenarbeit mit Experten im Bereich Klimastrategie und CSRD ermöglicht es Ihnen, Synergien zu nutzen. Mit hoher Wahrscheinlichkeit hat es in der Vergangenheit in Ihrem Unternehmen bereits Anstrengungen bezüglich Treibhausgasemissionsreduktionen gegeben, womöglich sogar im Rahmen offizieller Frameworks oder Initiativen (z.B. Carbon Disclosure Project, Science Based Targets Initiative). Durch den ESRS E1 Standard der CSRD kommen in jedem Falle eine lange Reihe neuer Berichtsanforderungen dazu, die oftmals weit über bestehende Anforderungen hinaus gehen (siehe Abbildung 2).

Dennoch bauen sie in ihrem Kern auf den wesentlichen Berichtsanforderungen bestehender Frameworks auf, und zwar vor allem der THG-Bilanz sowie geplanten Reduktionsmaßnahmen. Sind diese also bereits vorhanden, kann man sie in den CSRD-Bericht einfließen lassen.

Was bisher überwiegend finanzmarkt-orientierten Unternehmen oblag ist die Betrachtung und Bewertung von Klimarisiken in der Berichterstattung, die im E1 Standard neben der notwendigen Reduktion von Klimagasen eine zweite Perspektive von Klimamanagement in Unternehmen bildet.

Wie sieht ein Matchplan für mein Unternehmen aus?

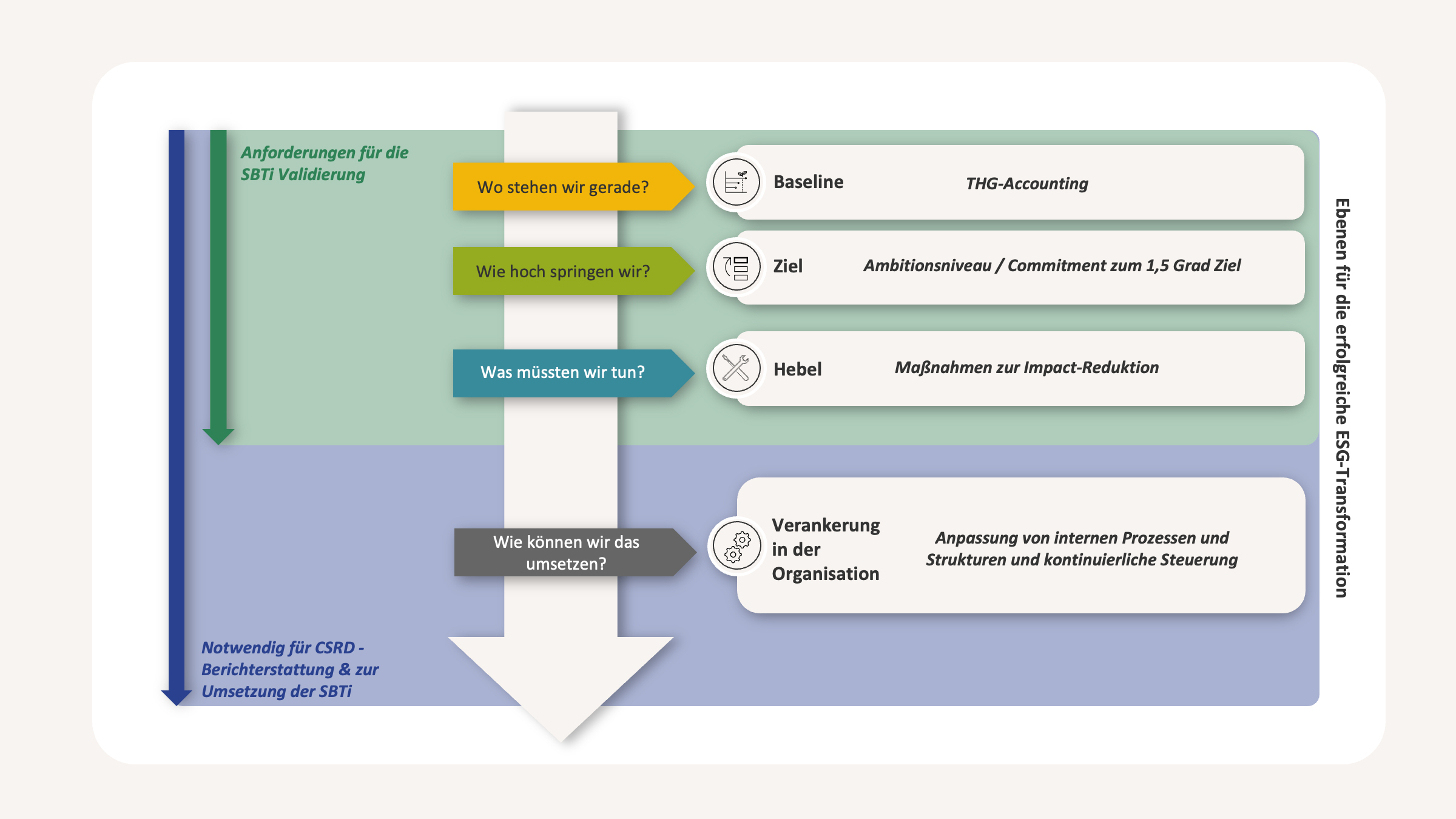

- Erfassung der Baseline:

Wo stehen wir gerade – Wie viele Tonnen CO2e fallen im eigenen Geschäft jährlich an, und wie teilen sich diese auf alle Scope 1, 2 und 3 Kategorien auf? Welche Klimarisiken sind für unsere Standorte und die Lieferkette aktuell und zukünftig relevant?

Wie bereits erwähnt, liegt die Baseline für ihr Unternehmen möglicherweise bereits vor. Diese kann dann für den CSRD-Bericht übernommen werden, sofern die Standards des Greenhouse Gas Protocols erfüllt sind und das Accounting eine Steuerung und Monitoring von Maßnahmen ermöglicht. Für das jährliche Accounting ist es essenziell, dass Emissionsreduktionen durch erfolgreiche Maßnahmen gut erfasst werden können, was grade für die Scope 3 Emissionen (z.B. durch Umstellung auf erneuerbare Quellen bei Lieferanten) herausfordernd sein kann. - Festlegung des Ambitionsniveaus der Klimaziele:

Wie hoch springen wir – Welche konkreten Ziele sollen bis 2030 bzw. 2050 erreicht werden?

Die Zielhöhe spiegelt das Commitment wider, mit dem ihr Unternehmen die Reduktion ihrer Treibhausgas-bedingten Schadwirkungen angeht, und bietet für viele Stakeholder daher eine relevante Messgröße im Unternehmensvergleich. Dabei liefert die Science Based Targets Initiative (SBTi) einen Standard zur Interpretation des Paris Agreements und ermöglicht eine 1.5° konforme Zieldefinition auf Unternehmensebene. Ein ambitioniertes Ziel allein erlaubt allerdings noch nicht, den tatsächlichen Reduktionspfad eines Unternehmens erfassen zu können. - Maßnahmen und Meilensteine müssen erarbeitet werden:

Was müssten wir tun – wie sind die mittel- und langfristigen Reduktionsziele realisierbar?

Anhand von Maßnahmen und Zwischenergebnissen muss aufgezeigt werden, wie ihr Unternehmen ausgehend von der Baseline zum Zielniveau kommen will. Die Effektivität der geplanten Maßnahmen muss dabei ebenso quantifiziert werden wie die geplanten Entwicklungen des Geschäftsmodells, sodass abgeschätzt werden kann, wieviel Emissionseinsparungen durch welche Maßnahmen im Zieljahr angenommen werden, und ob die Summe an Maßnahmen eine Zielerreichung ermöglicht. - Klimastrategie muss im Unternehmen verankert werden:

Wie können wir das umsetzen – wie muss das Klimamanagement konkret aussehen? Um die Umsetzung der Maßnahmen, und die Erfassung der erreichten Reduktionsfortschritte zu ermöglichen, müssen entsprechende Strukturen und Prozesse innerhalb des Unternehmens aufgebaut werden. Die CSRD fragt hierzu explizit ab, ob geplante Maßnahmen mit der Geschäftsführung vereinbart sind, inwieweit die Klimastrategie in der Gesamtstrategie des Unternehmens verankert ist (Angabepflichten E1-1), und in welcher Höhe Ressourcen für die Umsetzung von Maßnahmen eingeplant sind (Angabepflichten der MDR-A* (Minimum Disclosure Requirements for Actions) zum E1-Standard). Hier sollte der Stellenwert mehr auf die gelebte Umsetzung gelegt werden als ausschließlich den theoretischen Prozess zu perfektionieren. Zur Erreichung 1.5° konformer Klimaziele ist die gesamte Organisation gefragt, was schlussendlich in einer Transformation des Unternehmens münden wird.

Um in der Welt des Fußballs zu bleiben: Gibt es die Chance auf eine Verlängerung?

Auch in der EU ist man sich über die immensen Herausforderungen gerade für kleinere Unternehmen durch die Berichtspflicht bewusst. Daher wurden in einigen Bereichen für die ersten Berichtsjahre der CSRD Vereinfachungen eingeräumt.

Dafür muss das Unternehmen unter anderem angeben, welche Folgen durch den Klimawandel für das eigene Geschäft prognostiziert werden, und wie das Unternehmen damit umgeht (Angabepflicht E1-9). Hier wird allen Unternehmen etwas zusätzlicher Raum zur Erhebung der erfragten Informationen gegeben.

- Angaben dazu, ob, bzw. wie das Unternehmen finanzielle Risiken für das eigene Geschäft durch den Klimawandel prüft, sowie Angaben zu eigenen Standorten mit direktem physischem Risiko (z.B. Produktionsstätten nahe an Flussläufen mit erhöhtem Überschwemmungsrisiko) müssen nämlich erst im zweiten Berichtsjahr öffentlich gemacht werden.

- Eine quantitative Abbildung aller kritischen Unternehmensaktivitäten, Anlagen und Umsätze, die durch den Klimawandel gefährdet sind, wird sogar erst mit einer dreijährigen Verzögerung berichtspflichtig. In diesem Zeitraum genügen qualitative Informationen, um die Risiken für das Unternehmen darzustellen.

Wie bereits erwähnt, ist selbstverständlich auch der eigene Beitrag zum Klimawandel Teil der Berichtspflicht, also alle Scope 1, 2 und 3 Emissionen.

- Für Unternehmen mit weniger als 750 Mitarbeitenden sind Angaben zu den Scope 3 Emissionen im ersten Jahr aber nicht verpflichtend.

Fazit: Es steht einiges bevor – ein guter Matchplan ist essenziell

Die Berichtsanforderungen der ESRS E1 sind überaus umfangreich. Es ist aber durchaus möglich, trotz eines hohen Ambitionsniveaus bezüglich der Klimaziele die Berichtslast durch Synergien mit bestehenden Rahmenwerken sowie den von der EFRAG eingeräumten Phase-In Zeiträumen etwas abzufedern, und so wertvolle Ressourcen zu sparen. Um darüber hinaus vor allem die Erarbeitung der zahlreichen strategischen Angabepflichten sinnvoll und effizient zu gestalten, ist Übersicht und ein tiefes Verständnis der Anforderungen gefragt.

Wie im Fußball gilt es, sich seinen Herausforderungen mit einer guten Balance aus Erfahrung, Verstand, Agilität und Effizienz zu stellen – bleiben Sie mit uns am Ball!

Webinar: Synergien erschließen – CSRD ESRS E1 trifft Klimastrategie

Eine belastbare und unternehmensspezifische Klimastrategie ist heute ein strategischer Erfolgsfaktor und „Must-have“ für zukunftsfähige Unternehmen.

Neben internen und externen Stakeholdern fordern diese auch EU-Regularien wie die CSRD und (perspektivisch) die CSDDD, sowie etablierten Rahmenwerke wie die SBTi und das CDP. Dabei gibt es zahlreiche Überschneidungen und damit Synergiepotentiale zwischen den Initiativen und Regularien.

CSRD und Co.

Das könnte Sie auch interessieren

CSRD (Corporate Sustainability Reporting Directive): Aktuelle Entwicklungen

CSRD als Chance: Startschuss für die Nachhaltigkeitsstrategie 2.0

Der Regularien-Dschungel: Synergien zwischen CSRD, CSDDD und Co. nutzen

CSDDD (Corporate Sustainability Due Diligence Directive) – Was das für Unternehmen bedeutet